我们以前多次看过通威股份的财报炒股配资最新信息,今天就再来更新一下,一年多以前其经营形势非常严峻,借着其发布2025年半年报的机会,看一看他们这一年多以来,应对危机的成绩如何。简介等就省略了,直接开始。

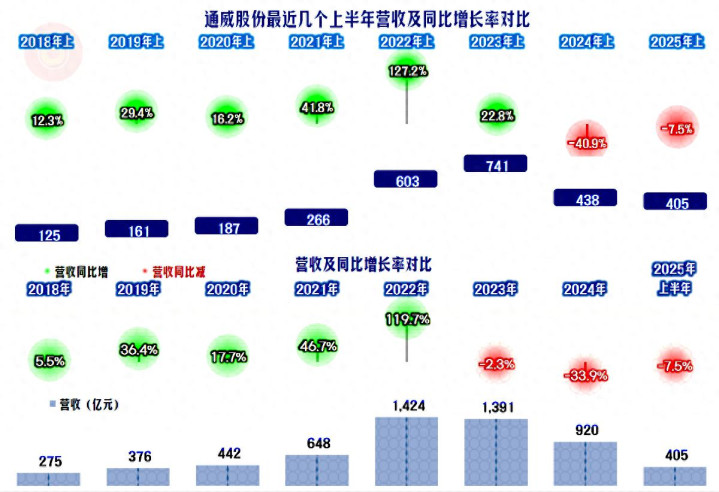

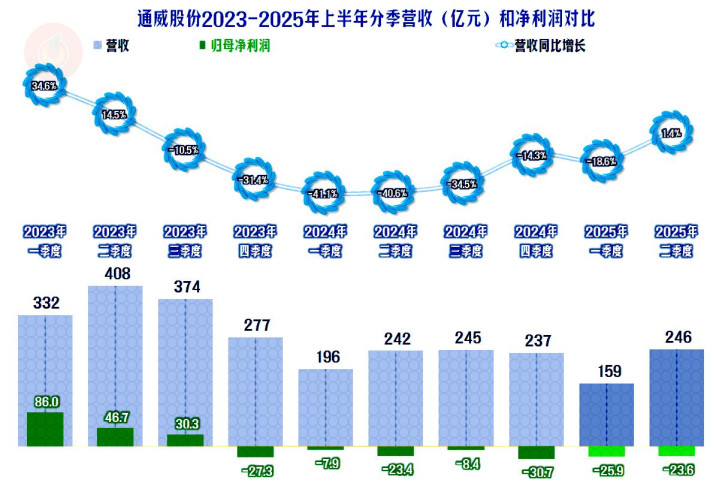

2025年上半年,通威股份的营收同比下跌了7.5%,算是稳住了2024年1/3幅度大跌的形势。

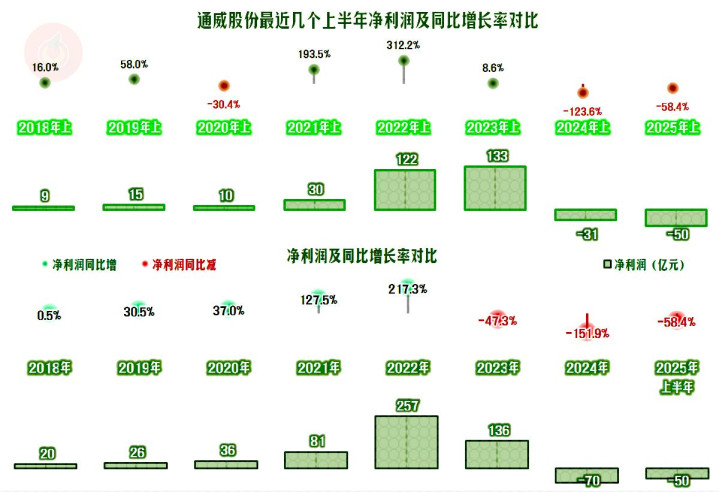

亏损情况并没有好转,同比仍然在扩大,半年亏损就达到了50亿元。考虑到前些年的大额盈利,短期内的亏损,并不是太严重的问题;如果前些年的盈利,已经被安排到了资本性支出上,可能就是问题了,这个我们后面再说。

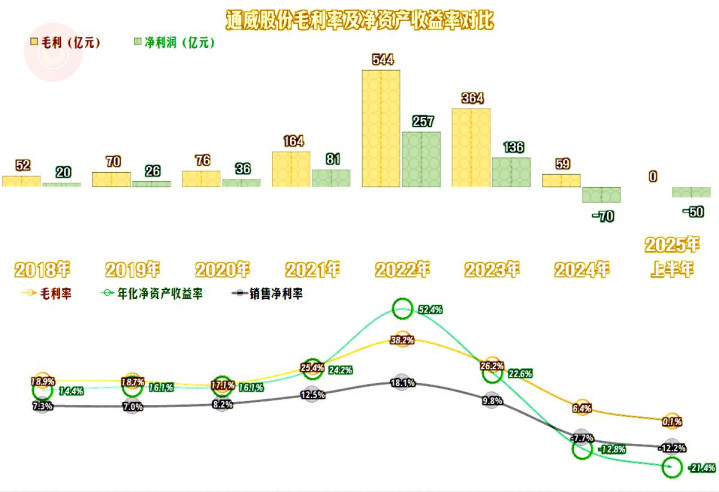

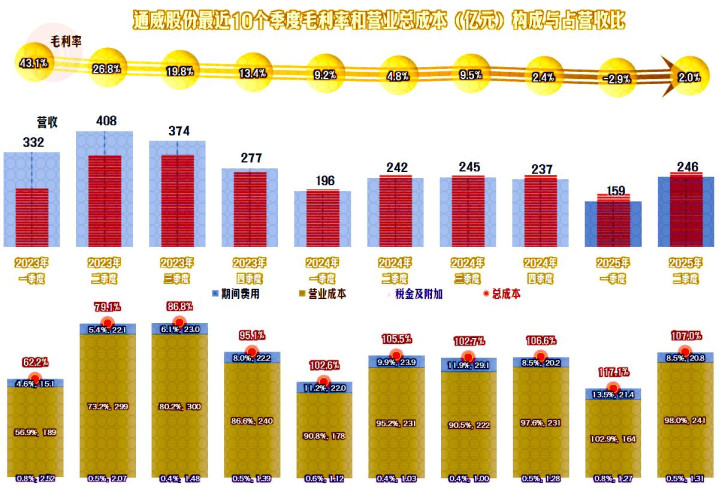

毛利率下跌至紧挨着保本点,毛利额几乎清零,亏损就赔的是期间费用、“税金及附加”和减值损失之类的。能不能说这算是继续探底呢?应该算;这次是真的底,还是还有更深的底呢?可能再深也深不到哪里去了,这样说有证据吗?还是有的,具体情况一会儿看季度表现的时候再说。

2022年时近三成的主营业务盈利空间,已经成为美好的回忆,2024年的主营业务亏损4.4个百分点,2025年上半年亏损达到了11个百分点。2025年上半年亏损扩大的主要原因,正是毛利率下滑至几乎为零,期间费用和“税金及附加”等就直接变成了亏损额。

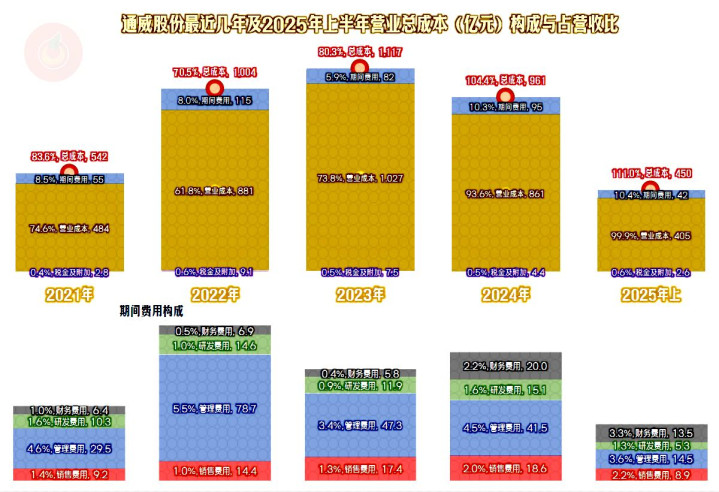

期间费用中管理费用和研发费用都在大幅压缩,这也是以前的文章中很多被降薪或裁员的员工在评价区骂人的原因。但财务费用却在增长,之所以说有息负债是刚性负债,不仅是因为按时还本是刚性的,利息支出也是刚性的。销售费用也有小幅增长,这很好理解,越是不好卖,越要重视销售,再想压缩费用,也不至于把企业找钱的渠道给断了。

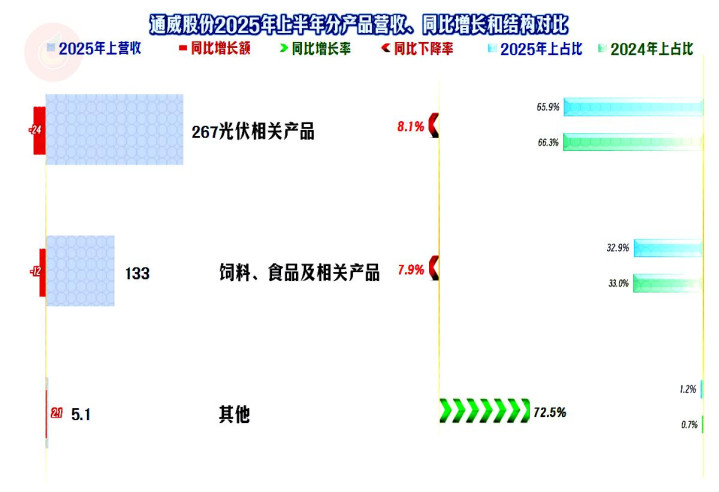

两大业务都在下跌,现在的大环境,不仅是光伏业务恼火,饲料和养殖行业也不好过。由于下跌的幅度差不多,营收结构倒是相对稳定,还是2/3与1/3的比例。

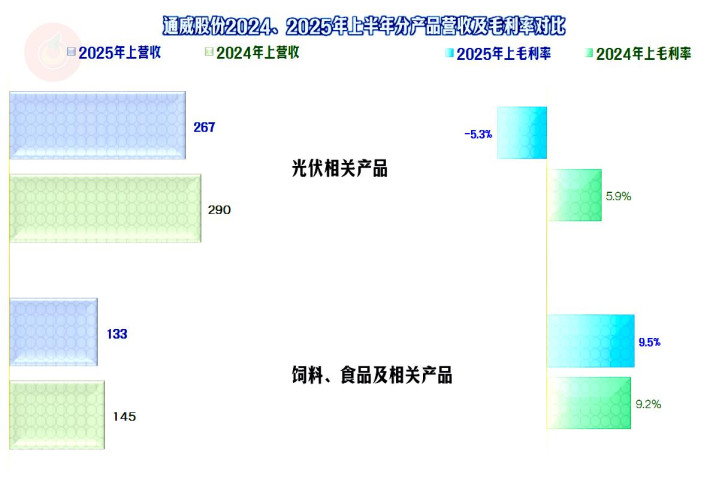

两大行业的业务虽然都不好过,收入下跌幅度接近,但盈利能力方面的差异却是很大的。饲料和养殖行业的毛利率稳中有升,至少是相对稳定的;而光伏行业的相关业务,毛利率跌成负数了,连生产材料和人工都抹不平,还得硬着头皮经营,当然是比较憋屈的。

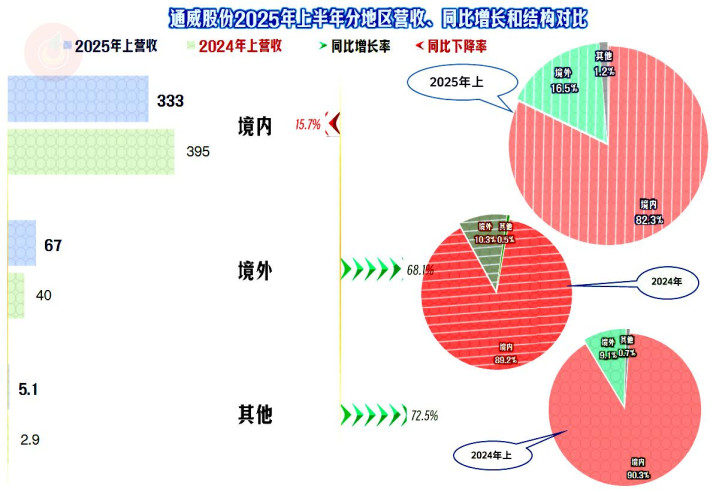

境内市场同比下跌15.7%,境外市场却逆市大幅增长68.1%,占比也大幅上升至16.5%。从这里可以看到,不管是经营什么行业,拥有更大规模的市场都是好事,这或许正是为何始终要坚持开放的原因吧。

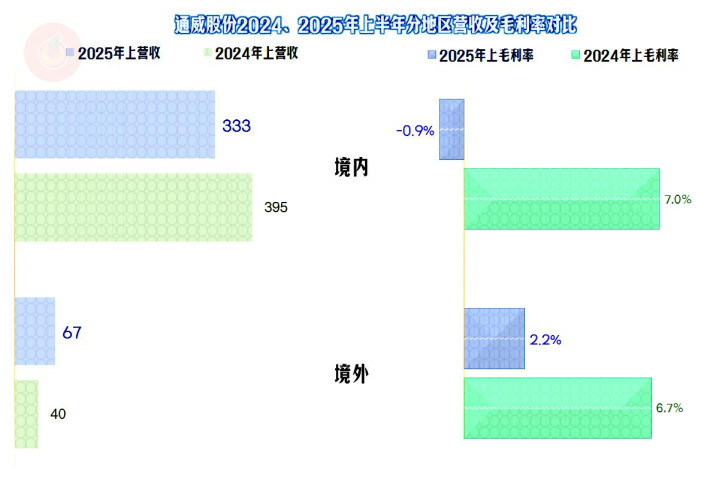

境内外市场的毛利率都在同比大幅下跌,境外市场还略有盈利,虽然仍然是无法摊掉对应固定费用的低水平,但总比已经跌成负数的境内市场好。全球都在卷,但卷得最厉害的还是在国内市场,所以说叫“内卷”。

营收从2023年三季度开始,到2025年一季度结束,连续七个季度同比下跌,体现在年度数据上就是我们前面看到的两年半都在下跌。2025年二季度已经止跌,原因主要是,基数是已经下跌过的低水平;从三季度开始,基数是同比连续下跌过的低水平;后续期间继续保持止跌,甚至回升的可能性还是比较大的。

从2023年四季度开始的亏损持续至今,2024年及以前,还是分大小季度的亏损,也就是大额亏一季,再小额亏一季。2025年的两个季度成了持续大额亏损,这样的形势,当然是不利的。这种情况不太可能靠拖至行业回暖就能自动解决,或许也到了要采取一定措施的时候了。

毛利率从四成多,到跌成负数,仅花了两年的时间;虽然也有过2024年三季度的毛利率反弹,但总体下跌的趋势一直持续。2025年一季度跌成负数,像是已经触底了,后续逐步反弹的可能性是相对较高的,但并不排除再次触底的可能。

我个人估计,连行业龙头通威股份都是现在这种表现,中小竞争对手,已经有不少出局了;就算后续期间的毛利率还可能会有反复,也差不多到了行业逐步回暖的周期了。只是说,究竟是行业回暖,还是仅仅能稳得住?也就是行业毛利率在低位持续的时间长短,现在没人能给出准确的数字。

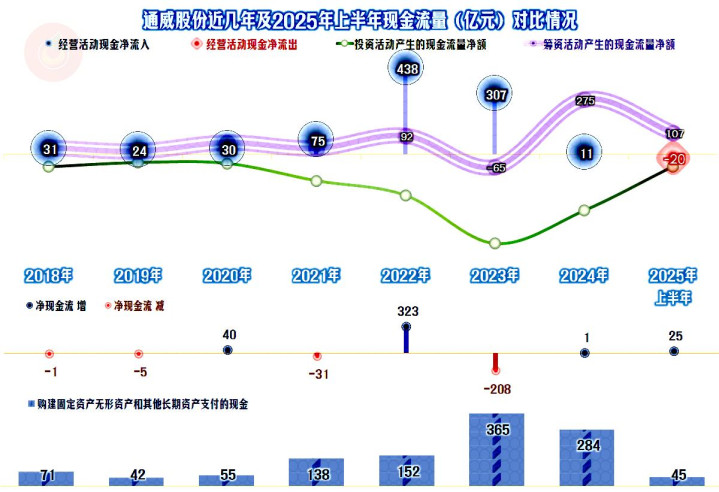

“经营活动的现金流量净额”也坚持不住,出现了最近七年半以来的首次净流出,短期内的亏损还可以不影响现金流,只要持续一段时间,一般就是现在这样的结果。固定资产投资的规模大幅下降,究竟是需求下降了,还是被迫这样选择,我们一会儿再说。

最近一年半,通威股份大额净融资了近400亿元,这当然是比较厉害的。有些同行或者光伏产业链上的企业,已经没有增加融资的能力了,通威股份由于以前经营时留有余地,最近这一年半就还有融资的空间。

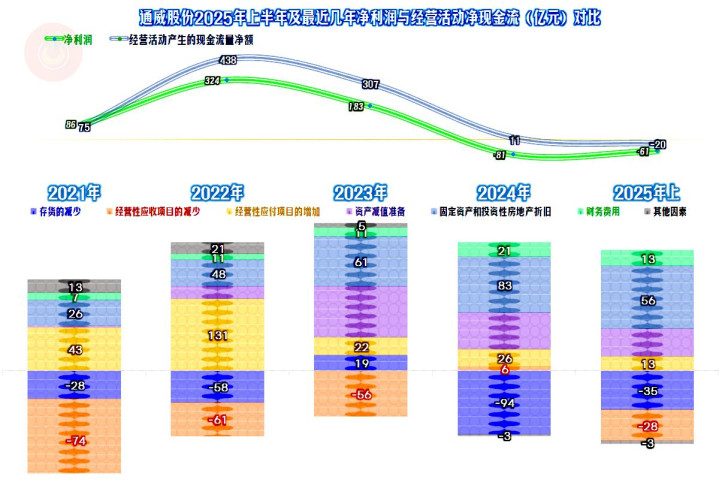

最近这一年半,“经营活动的现金流量净额”都强于同期净利润的主要原因,主要是折旧回收资金,在供应链等应付项目上也多少挤了一些。但是,存货大幅增长,2025年上半年末还有应收项目的增长,又增加了一定的资金占用。

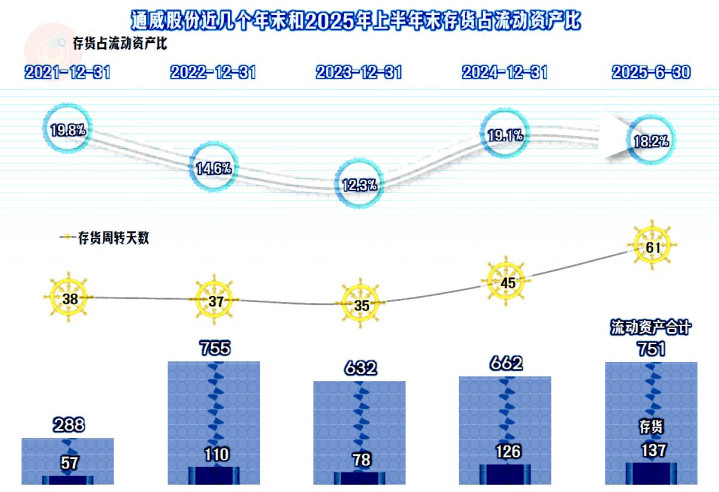

在收入下跌的情况下,存货和应收项目都在增长,说明市场方面还是偏弱的;具体的情况,我们还得展开看一看。

存货的规模在2024年末大幅增长,2025年上半年末继续增长,只过了一年半的时间,周转率几乎跌去了一小半。在这种情况下,很难说没有产品积压滞销的问题。

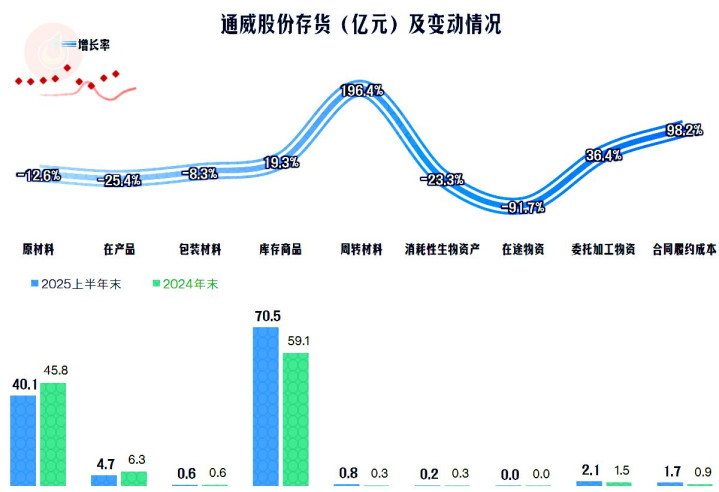

从存货的具体构成项目看,主要的增长是“库存商品”,也就是可以销售的“产成品”大增了10多亿元;与此同时,原材料却有所下跌。这很符合,生产上组织得不错,但生产出来的产品,相当一部分还暂时放在仓库中的特征。

“应收票据及应收账款”确实在增长,“应付票据及应付账款”相对稳定,供应商们已经无法再承受更大的压力了。预收货款是有所增长的,说明后续市场也有回暖的迹象,至少继续大幅下跌的可能性不大了。

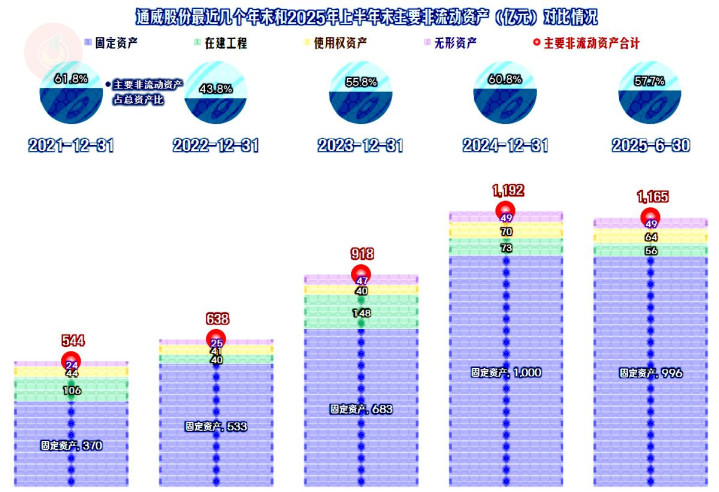

2025年上半年末的固定资产总算开始下降了,在建工程也有所下降,整个“经营性长期资产”合计下跌20多亿元,已经从原来的“扩张”模式,向稳中有降的模式转变。

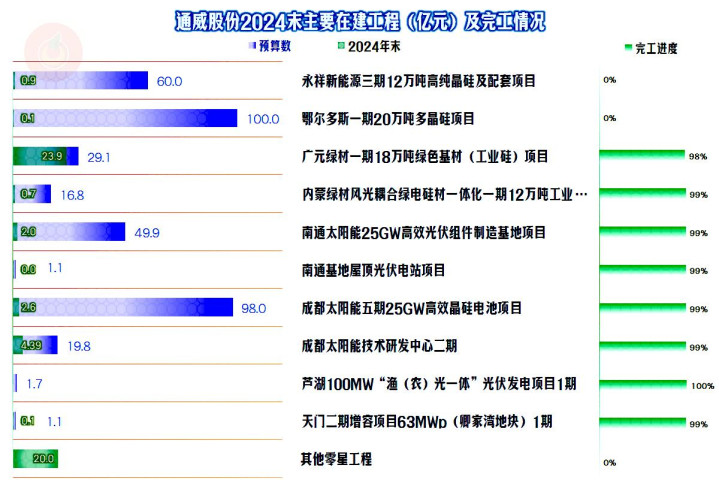

除了前两个预算金额合计160亿元的项目,还在筹备期之外,其他的项目基本上都接近完工,从这方面看,通威股份在项目方面的压力真还不太大,至于说筹备期的项目会不会马上就全面展开建设,关键还是看市场需求等方面,如果有必要,他们真有能力上。

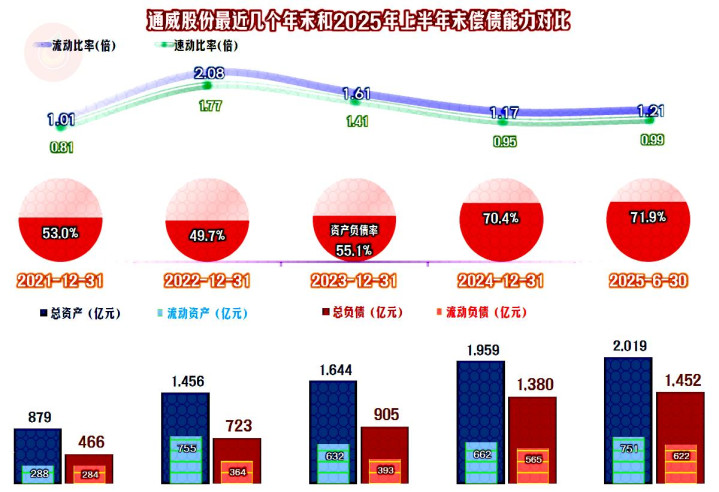

通威股份的资产负债率在2024年末超过七成,2025年上半年末继续小幅上升,长期偿债能力已经不是太好了。短期偿债能力稳中有升,相对来说,还算过得去的水平,如果能尽快摆脱亏损,那就更没问题了。

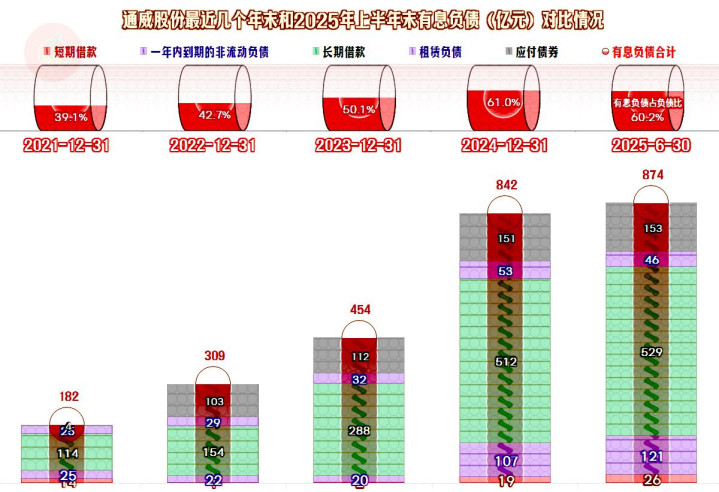

有息负债的规模继续增长,快奔900亿的水平而去了。从这里,以及前面提到的财务费用增长看,继续加杠杆,马上就去搞前面那两个预算160亿元项目的必要性就不大了,至少是紧迫性不是那么大。应该还是需要稳一稳,消化那些建成不久,或者马上就要投产的项目,适当降一降杠杆再说。

通威股份亏损一年半,经营形势严峻。但是,作为光伏行业龙头,其以前积累的优势资源,还能在较长时间内发挥作用。如果后续期间应对本次行业下行的措施得当,他们是没有太大问题的。至于说,后续期间会不会在行业回暖中明显受益,现在讨论这个问题,似乎早了点。

声明:以上为个人分析炒股配资最新信息,不构成对任何人的投资建议!

佳成网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯